- 发布于 2026年 4月 7日

- 发布者: 精益管理学会

0 评论

库存管理中的ABC分类是什么?

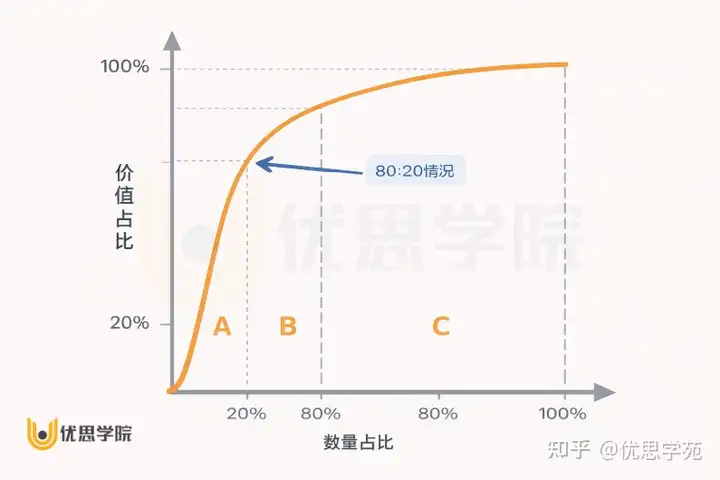

ABC分析法是一种基于80/20法则(帕累托原则)的库存管理与分类技术,根据物品的价值(通常为「年使用量单价」)将库存分为三类,是物料管理中库存控制方法之一,又可以称重点分类管理法。

库存材料可分为ABC三大类

A类:数量估值少的百分比,价值估值的百分比很高者,属贵重器材;对此此项材料之控制应非常严谨,应详细记录物料的收发,并作精确的控制。

B类:数量较多而价值估计其次的材料,属次贵重器材,仍应加以适当注意;可利用最高与最低点安全存量妥为控制。

C类:数量估值最多,而价值估计最低的材料,控制不需要很严谨,可利用安全存量最简单的方式加以控制。

ABC分析法强调整体一切工作,唯有根据其价值之不同,而有不同的努力程度,以合乎经济原则的概念。企业之一切有关系活动,可予重点分析,加以切实的把握,对于顾客的类别、货品的项目、推销品的绩效、材料的种类、影响业务的因素,控制作业程序等等加以重点分析。

管理及控制的方法

A类:

(1)订货及交货采定期方式,视需要少量进货。

(2)尽量维持存货于最低,随时严加盘点。

(3)加强出货控制,以防缺货。

B类:

(1)库存量必须随时调整,以应需要。

(2)按「经济定购量」定期进货。

C类:

(1)维持较大的库存量,可以大量进货。

(2)存货量降至某一数量时,即进货补充。

精益管理的核心目标是消除浪费,而ABC成本分析能够揭示哪些活动消耗了大量资源却未创造足够的价值。通过这种分析,企业可以更合理地分配资源,减少过度配置或浪费。

ABC成本分析提供了具体的、可量化的成本数据,能够帮助管理层更好地评估改进措施的效果,推动持续优化。